La industria de productos del mar, uno de los sectores alimentarios más comercializados a nivel global, se enfrenta a una turbulencia comercial sin precedentes. Si bien algunos mercados podrían estabilizarse con el tiempo, la incertidumbre en torno a las políticas comerciales ya está disuadiendo la inversión y socavando la planificación a largo plazo. El desarrollo del mercado interno puede ofrecer una protección parcial, pero el camino a seguir sigue siendo complejo.

“La industria de productos del mar está navegando por una tormenta perfecta de barreras comerciales, riesgo geopolítico y fragilidad en la cadena de suministro”, dijo Gorjan Nikolik, especialista sénior global en Productos del Mar en RaboResearch. “La diversificación estratégica, tanto en el abastecimiento como en el acceso al mercado, ya no es opcional. Es esencial”.

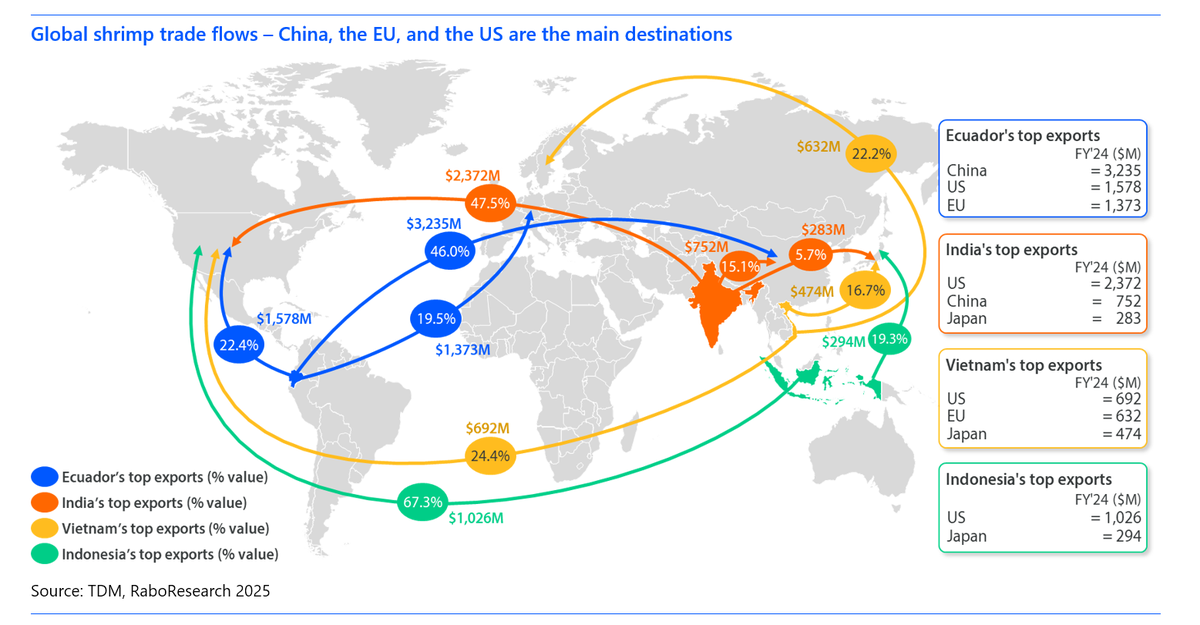

El sector del camarón

Los aranceles estadounidenses de hasta el 50% están afectando desproporcionadamente a los exportadores asiáticos, incluyendo a India, Vietnam e Indonesia. En EE. UU., el camarón es el producto del mar más consumido, lo que lo convierte en un mercado de importación crítico. Dada la improbabilidad de trasladar a los consumidores aranceles que superan el 40%, una disminución en el consumo de camarón en EE. UU. parece inevitable.

Según Nikolik, a medida que se desvían los flujos comerciales, el exceso de oferta en mercados alternativos está provocando una volatilidad global de precios. Estas condiciones de mercado deterioradas pondrán a prueba la resiliencia de los productores y expondrán las vulnerabilidades estructurales en la dependencia del sector de unos pocos mercados clave.

La industria del salmón

Los posibles aranceles estadounidenses sobre el salmón canadiense, actualmente en discusión, podrían desestabilizar un mercado donde el 87% de las exportaciones canadienses van a EE. UU. La sola amenaza de aranceles del 25% al 35% ya está estancando la inversión, y los consumidores podrían enfrentar precios más altos y una oferta reducida. A diferencia del camarón, el salmón tiene una baja elasticidad de la oferta. El ciclo de producción abarca casi tres años, y los obstáculos regulatorios hacen que la expansión rápida sea virtualmente imposible. Como resultado, las únicas palancas a corto plazo son la reasignación comercial y los ajustes de precios.

Exceso de oferta de tilapia china

La tilapia china ahora enfrenta un arancel del 75% en EE. UU., lo que la hace no competitiva. Con pocos sustitutos viables, se espera que el consumo estadounidense caiga bruscamente. Las repercusiones de esta contracción se extenderán más allá del mercado estadounidense.

“Esperamos que los productores chinos redirijan la oferta a los consumidores nacionales o a mercados alternativos como el África subsahariana y México”, dijo Nikolik. Sin embargo, estas regiones ya tienen industrias locales establecidas, y sin aranceles protectores, pueden ser vulnerables a una avalancha de importaciones de bajo costo.

Restricciones comerciales sobre el pescado ruso

El pescado de origen ruso, que alguna vez fue fundamental para el suministro global de pescado de fondo, está extremadamente restringido. La UE y el Reino Unido han impuesto aranceles, mientras que EE. UU. ha promulgado una prohibición total. La inflación de precios resultante ha ejercido una presión significativa sobre los procesadores de productos del mar y los operadores de servicios de alimentos, particularmente en el Reino Unido, donde la disminución de los fish and chip shops se ha acelerado. El pescado de fondo ruso reencaminado ha estado inundando los mercados asiáticos en forma de surimi, presionando a los productores en toda la cadena de valor.