En Perú, el aporte de la acuicultura, representa un modesto 3% de la producción nacional, respecto al abastecimiento de la producción pesquera total. La pesca extractiva representa un 97%. Aunque la acuicultura presenta un potencial inmenso, de desarrollarse plenamente, podría posicionar al país como un referente en Sudamérica.

Situación actual: especies y mercado

La acuicultura en el Perú atraviesa un momento de contrastes. Según Tulio Merino, gerente del Sistema Nacional de Acuicultura (SNA), el sector presenta dos caras: una acuicultura tecnificada orientada a la exportación y otra de carácter más tradicional, vinculada al autoconsumo y los mercados regionales.

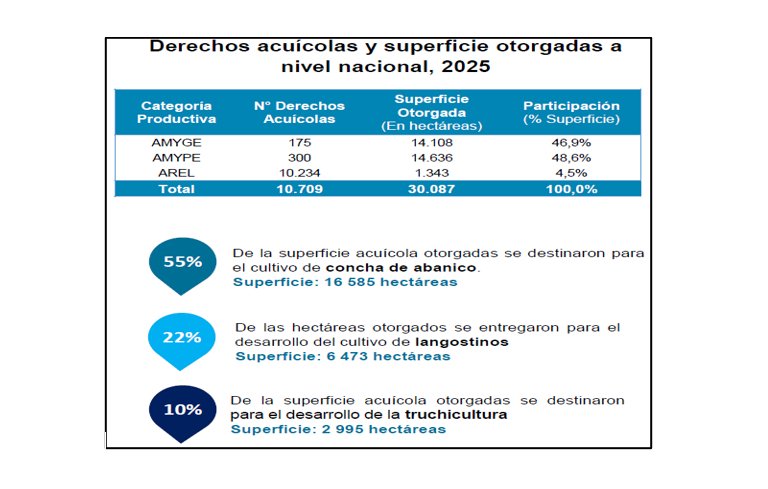

En cuanto a categorías productivas, el 27% de los derechos o permisos corresponde a la AMYPE (micro y pequeña empresa) y AMYGE (mediana y gran empresa), mientras que el 73% pertenece a la AREL (acuicultura de recursos limitados), enfocada en subsistencia y venta en mercados locales o regionales (Figura 1).

Figura 1. Derechos acuícolas y superficie otorgadas a nivel nacional. Fuente: Ministerio de Producción.

Actualmente, la producción nacional se concentra principalmente en camarón, trucha y conchas de abanico, con la tilapia en menor escala. En regiones específicas también se cultivan especies amazónicas como boquichico, paiche, gamitana o paco, además de ostras del Pacífico y camarón de Malasia, aunque todavía con volúmenes no representativos a nivel comercial.

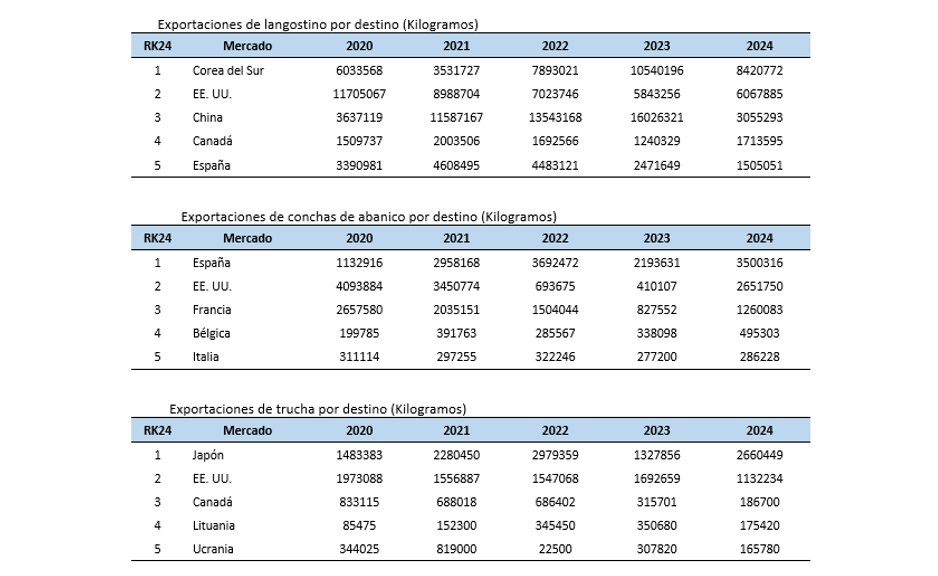

En términos de exportación, el camarón y las conchas de abanico lideran ampliamente, destinando entre el 90% y 95% de su producción al mercado externo, con destinos clave como Corea del Sur, Estados Unidos y China (en cuanto al camarón), mientras que España, Estados Unidos y Francia (en cuanto a la concha abanico). La trucha, en cambio, tiene un consumo mayoritariamente interno (80%), siendo sus destinos clave Japón, Estados Unidos y Canadá (Figura 2), mientras que la tilapia se dirige principalmente al mercado norteamericano.

Figura 2. Tabla de exportaciones (kg) por destino. Fuente: PROMPERU.

Caída en la producción: factores y desafíos

El 2023 y 2024 marcaron un retroceso en los volúmenes de cosecha. El cultivo de camarón sufrió por la baja de precios internacionales y la falta de financiamiento, lo que dejó sin sembrar cerca de la mitad de los campos. En conchas de abanico, los factores ambientales, como escorrentías de ríos y quebradas que alteraron las condiciones marinas, ocasionaron fuertes mortalidades. La trucha, por su parte, enfrentó la reducción de lluvias en la sierra peruana, limitando la disponibilidad de agua.

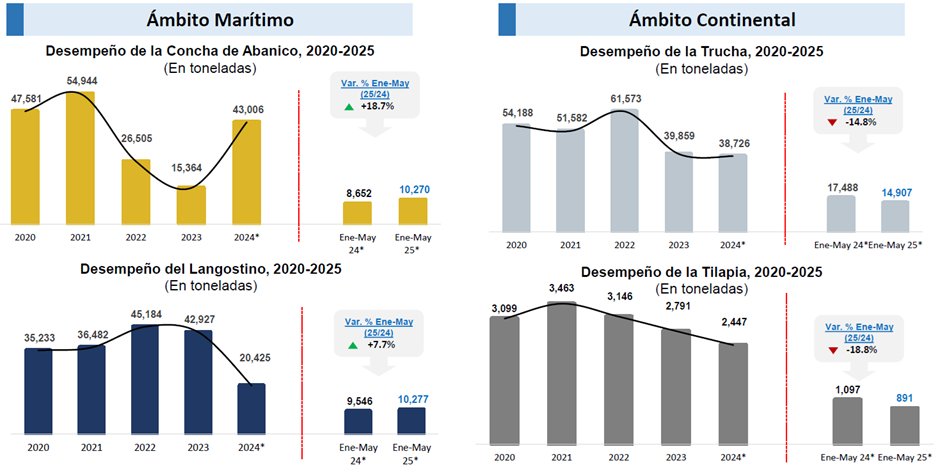

Si bien en 2024 las condiciones del mar permitieron una recuperación parcial del cultivo de conchas de abanico, los niveles de cosecha aún no logran repuntar significativamente. Para 2025, se espera apenas un crecimiento de entre 8% y 10% en relación al año anterior, por recuperación del sector de la concha de abanico y levemente el sector del camarón (Figura 3).

Figura 3. Producción de las principales especies acuícolas. Fuente: Ministerio de la Producción del Perú.

En cuanto a oportunidades, los productores más consolidados cuentan con fortalezas claras: trazabilidad, cumplimiento normativo, innovación tecnológica y diversificación de mercados. Muchos operan con integración vertical, desde laboratorios de semillas hasta plantas de procesamiento, y cumplen con estándares internacionales de inocuidad y calidad. Esto les permite posicionarse mejor en mercados exigentes y avanzar hacia certificaciones sostenibles que abran la puerta a precios más competitivos.

Sin embargo, los desafíos son mayúsculos. El alto costo del alimento balanceado, la dependencia de postlarvas y alevinos, la necesidad de fortalecer la bioseguridad en los cultivos y la limitada capacidad de asociatividad ponen en jaque la competitividad. A ello se suman la volatilidad de los precios internacionales y el reto de incorporar valor agregado en las exportaciones, que en su mayoría aún se comercializan como commodities.

Oportunidades y políticas de fomento

Frente a este panorama, la acuicultura peruana cuenta con ventajas comparativas aún poco explotadas. El país tiene especies con gran potencial como el paiche, la tilapia, el lenguado y la ostra del Pacífico. No obstante, para escalar su producción se requiere mejorar la infraestructura de acceso, garantizar energía disponible, contar con semillas de calidad y simplificar la normativa.

El financiamiento es un aspecto clave. Varias empresas medianas y grandes acceden a la banca privada, sustentando su calificación con historial de pago, garantías y evaluación de riesgo. Sin embargo, este camino está fuera del alcance de la mayoría de pequeños acuicultores, que requieren esquemas diferenciados.

En este punto destacan programas públicos que canalizan recursos de manera focalizada:

- AREL y AMYPE: fondos de hasta 135 mil soles (38 mil dólares) por acuicultor, otorgados principalmente en insumos (piensos), con tasa de interés anual del 7% y un período de gracia de seis meses.

- Bahía de Sechura (concha de abanico): créditos especiales de hasta 500 mil soles (140 mil dólares) de forma individual, o hasta 1.5 millones (423 mil dólares) en asociaciones, con tasas preferenciales del 3% y plazos de hasta 20 meses.

- Innovación y transferencia tecnológica: programas como Proinnovate y Procompite financian hasta el 80% de proyectos no reembolsables, bajo esquemas de cofinanciamiento.

Estas herramientas financieras, si bien aún limitadas en cobertura, representan un soporte crucial para sostener la continuidad de pequeños productores y, en el caso de los fondos concursables, una vía para acelerar la innovación en toda la cadena de valor.

En cuanto a políticas, destaca la Ley N° 31666 de Promoción y Fortalecimiento de la Acuicultura, que establece beneficios tributarios hasta 2032. Esta establece incentivos para hacer atractivo la inversión en acuicultura, como reducción de pago de impuesto a la renta, depreciación acelerada y recuperación del IGV en la parte operativa.

La investigación también juega un rol clave. Instituciones como FONDEPES, IMARPE y los CITEs acuícolas lideran estudios y transferencia tecnológica orientados a la diversificación productiva y la sostenibilidad. Sin embargo, Tulio Merino advierte: “Los esfuerzos deben estar enfocados no solo en las condiciones de cultivo, sino también en la aceptación comercial y la rentabilidad de las especies.”

Mirada al futuro

La acuicultura peruana aporta hoy apenas el 3% del consumo nacional de recursos hidrobiológicos, muy por debajo del promedio mundial. Esto refleja tanto un reto como una oportunidad. “La acuicultura es clave para la seguridad alimentaria y debe ser vista como un sector empresarial escalable, no solo de subsistencia”, señala Merino.

En cuanto a los mercados externos, el panorama es desafiante. En el caso de Estados Unidos, aún no están totalmente definidos los aranceles para productos acuícolas peruanos. Actualmente se aplica un 10% de arancel base, porcentaje menor al que enfrentan competidores asiáticos y sudamericanos. Según Merino, esta situación, sumada a los beneficios del TLC, coloca al Perú en una posición relativamente ventajosa: “Los compradores preferirán importar de países con menores tasas arancelarias, y eso abre una oportunidad si sabemos capitalizarla con calidad y competitividad”.

De cara al futuro, Merino plantea que se requiere un involucramiento real del Estado, con programas de impacto medible y sostenido, presupuestos focalizados en investigación, innovación tecnológica y buenas prácticas. Además, enfatiza que es fundamental garantizar seguridad jurídica, de modo que las inversiones encuentren un marco confiable y promotor, evitando un enfoque sancionador basado en supuestos más que en hechos probatorios.

Un aspecto clave es diseñar políticas diferenciadas: por un lado, atraer inversión privada a gran escala, y por otro, establecer programas que permitan a la acuicultura de menor tamaño escalar comercialmente de forma sostenible, superando el enfoque asistencialista temporal.

La visión de Tulio Merino es contundente: el futuro de la acuicultura peruana dependerá de que logre consolidarse como un negocio sostenible, innovador y competitivo. “La acuicultura no es una actividad de bajo costo, pero sí una de alto potencial. El apoyo subsidiario del Estado puede ser necesario en una etapa inicial, pero no debe ser permanente: la sostenibilidad vendrá de la investigación, la innovación y la disciplina empresarial”, afirma.

Merino concluye: “La acuicultura puede convertirse en un verdadero motor de desarrollo sostenible para el Perú si entendemos que no se trata solo de producir más, sino de producir mejor.”